EBITDA marge

EBITDA is een maatstaf voor de economische potentie van een bedrijf. Het is een benadering zoals de cashflow, maar dan uitgebreider. Het gaat om de stroom inkomsten die ter beschikking komt om aan de rente, de herinvestering en de beloning van het eigen vermogen te voldoen. EBITDA geeft het kasgenererend vermogen van een onderneming weer en is daarmee dus een indicatie van de vitaliteit van het bedrijf.

EBITDA staat voor Earnings Before Interest, Tax, Depreciation and Amortisation. Oftewel: winst vóór aftrek van rentekosten, belastingen, afschrijving en afboekingen. Met de opkomst van de interneteconomie, met grote afboekingen op de investeringen in ontwikkelkosten, is het EBITDA-model erg populair geworden om zo toch goede cijfers te kunnen laten zien.

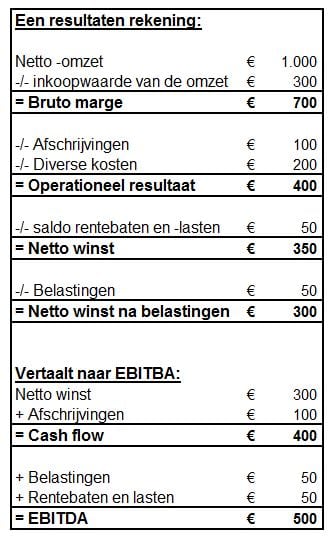

Rekenvoorbeeld

Het EBITDA-model is uit te werken in een staffel die aangeeft hoe de berekening plaatsvindt. Of beter nog: de staffel is een uitsplitsing van het berekende resultaat, zodat iedereen kan zien hoe het resultaat tot stand is gekomen. Zie onderstaand rekenvoorbeeld.

Begrippen EBITDA berekenen

In de berekening staat een aantal begrippen die we kort toelichten.

-

Netto-omzet

De eerste is de netto-omzet. De netto-omzet is de omzet na aftrek van kortingen. Dit is dus het bedrag waarover de omzetbelasting is berekend. Bij handelsondernemingen wordt de term netto-omzet vervangen door brutowinst. De brutomarge is de netto omzet minus de bij deze omzet horende inkoopkosten.

-

Diverse kosten

De genoemde post ‘diverse kosten’ is een restpost. Dit zijn de kosten die in mindering komen op de (netto)omzet, maar dan wel alle kosten die niet apart genoemd zijn in het overzicht. Denk hierbij aan personeelskosten, machinekosten, verkoopkosten, kosten van onroerende zaken en vervoerskosten.

Let op

De kosten voor afschrijvingen, afboekingen en rente vallen buiten het begrip ‘diverse kosten’.

-

Rentebaten en rentelasten

Dan hebben we ook nog de rentebaten en rentelasten. In het bedrijfsleven wordt hiervoor vaak het begrip ‘interest’ gebruikt, maar formeel spreken we van ‘rentebaten’ en ‘rentelasten’. Het saldo vormt het financieringsresultaat.

Om externe financiers en aandeelhouders goed te kunnen informeren worden zowel de rentebaten als de rentelasten in de resultatenrekening getoond. Normaal gesproken zal het saldo van dit bedrag een negatief getal zijn (rentelasten zijn hoger dan rentebaten) en door dit bedrag op te tellen bij EBITDA gaat het totaal van deze 2 omlaag.

-

Cashflow

De term cashflow heeft verschillende betekenissen. In dit geval staat cashflow voor de som van de nettowinst en de afschrijvingskosten. Nettowinst + Afschrijvingen = Cashflow. Het essentiële verschil is dat de cashflow vooral voor aandeelhouders interessant is, terwijl EBITDA voor vermogensverstrekkers van belang is.

-

Afschrijvingen en afboekingen

Bij materiële vaste activa, zoals gebouwen, machines en vervoersmiddelen spreekt men van afschrijvingen als het gaat om een schatting van de waardedaling van deze activa als gevolg van het gebruik van deze middelen. Oftewel: Investeringsbedrag -/- Verwachte restwaarde / Verwachte (economische) levensduur = Afschrijvingen.

Afboekingen betreft waardevermindering en staan in principe los van het gebruik. Dat is vooral het geval bij immateriële vaste activa (zoals goodwill, licenties en octrooien), maar het kan ook zijn dat materiële vaste activa door andere redenen dan gebruik in waarde dalen.

-

Operationeel resultaat

In principe is het operationeel resultaat het resultaat uit de gewone bedrijfsuitoefening. Dit is dus het bedrijfsresultaat dat zou ontstaan als er géén bijzondere gebeurtenissen, zoals boekwinst op verkoop van activa, reserveringen voor reorganisaties en dergelijke zouden zijn.

Maar economen zouden geen economen zijn als sommige bijzondere resultaten toch meegenomen zouden worden in het operationele resultaat. Vooral als daarmee een verlies is om te toveren in winst zal men sommige eenmalige meevallers meenemen in het operationele resultaat.

-

Bijzondere resultaten

De post bijzondere resultaten komt in feite overeen met de post ‘incidentele winsten of verliezen’. Het gaat hierbij om bedragen die bij fusies of overnames worden verrekend worden of bedragen die voortkomen uit de verkoop van vaste activa voor zover die reeds waren afgeschreven. Het zijn dus bedragen die niet in de normale bedrijfsuitoefening naar voren komen. Eventuele belastingverplichtingen worden apart verrekend voordat het bedrag wordt toegevoegd in dit stadium van de berekening.

-

Nettowinst

In de externe verslaglegging van een onderneming is de nettowinst het bedrag dat overblijft na aftrek van de vennootschapsbelasting. Voor de belastingen die worden geheven geldt dat die worden afgeschreven over de fiscale winst: de winstberekening volgens de regels van het zogeheten ‘goed-koopmans-gebruik’. Die kan dus afwijken van de commerciële winstberekening waarbij veelal andere uitgangspunten en waarderingsgrondslagen worden gehanteerd.